Magyar

A Magyar Nemzeti Bank (MNB) 2023. novemberi lakáspiaci jelentése alapján jelentős változások figyelhetők meg a magyar lakáspiacon. A DunaHouse ingatlanközvetítő mérései szerint 2023-ban Budapest és vidék lakáspiacán is csökkent a befektetési céllal lakást vásárlók aránya. Budapesten ez az arány a harmadik negyedévre 36 százalékra csökkent a korábbi 42 százalékról, vidéken pedig 23 százalékra az előző 32 százalékról.

Ezzel párhuzamosan Budapesten a lakást eladni kívánó befektetők aránya 33-ról 31 százalékra mérséklődött, míg vidéken ez az arány 24 százalékon stagnált. Ez a tendencia hozzájárulhat a lakásárak mérséklődéséhez, mivel a befektetői tevékenység átmeneti csökkenése mérsékli az árak emelkedését.

A stagnáló lakásárak mellett a bérleti díjak emelkedése miatt növekedett a bérleti hozam. Az elmúlt hónapokban a lakásvásárlással és bérbeadással elérhető egyéves előretekintő bérbeadási hozam emelkedett, melyet a lakásbérleti díjak 14-15 százalékos növekedése támaszt alá, mind országos szinten, mind Budapesten. Ennek eredményeképpen a bérleti hozamok Budapesten és vidéken is emelkedtek, míg a hozamérték növekedési összetevője csökkent a korábbi évekhez képest.

A lakáspiaci kereslet további mérséklődését mutatja, hogy az ingatlan.com adatai szerint a 2023-as harmadik negyedévben Budapest és vidék lakóingatlan-piacán az eladó lakóingatlanok iránti kereslet 9, illetve 15 százalékkal maradt el az előző év azonos időszaki szintjétől. A kereslet csökkenését a háztartások reáljövedelmének csökkenése, a bizonytalan gazdasági kilátások, valamint a befektetési célú vásárlók számának csökkenése is befolyásolhatta.

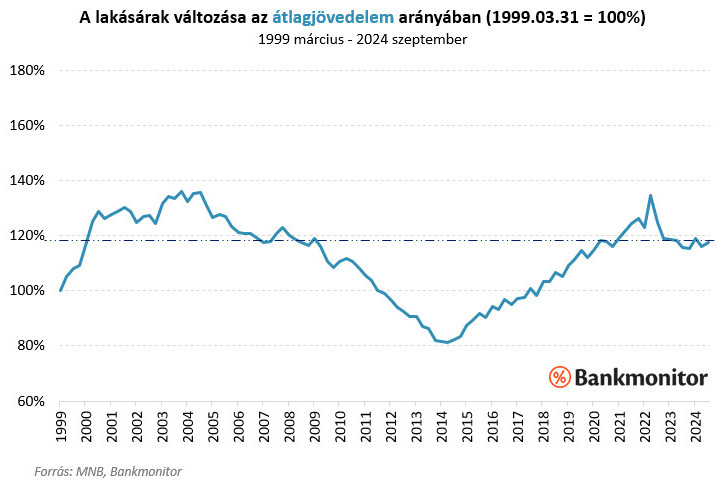

Országszerte csökkentek az árak

Országosan kilenc év után először csökkentek éves alapon a nominális lakásárak, ami egy jelentős fordulatot jelent a piac dinamikájában.

2022 második félévében a lakásárak mérséklődtek, majd 2023 első és második negyedévében rendre 2,6 és 0,5 százalékkal növekedtek negyedéves alapon országos átlagban. Azonban ez a pozitív korrekció nem volt elegendő a tavalyi csökkenés teljes ellensúlyozására, így az éves nominális lakásár-dinamika -0,8 százalékkal negatív tartományba süllyedt. Reálértelemben jelentősen, 18,5 százalékkal csökkentek a lakásárak ebben az időszakban.

A Központi Statisztikai Hivatal (KSH) adatai szerint a használt lakások ára a második negyedévben 3,0 százalékkal mérséklődött, míg az új lakások ára 7,0 százalékkal emelkedett negyedéves alapon. Az MNB előzetes lakásárindexe szerint 2023 harmadik negyedévében a lakásárak 0,4 százalékkal emelkedtek negyedéves alapon, aminek hatására az éves dinamika visszatérhetett a pozitív tartományba.

Éves szinten jelentős különbségek voltak a lakásárak változásában a településtípusok között. Budapesten 4,9 százalékkal, a vidéki városokban 1,1 százalékkal emelkedtek az árak, míg a községekben 8,1 százalékkal csökkentek 2023 második negyedévében. A kisebb településeken a korábbi folyamatos csökkenés megállt, és a második negyedévben már 2,5 százalékkal növekedtek az árak.

Európai szinten is megfigyelhető volt a nominális lakásárak dinamikájának csökkenése. 2022 és 2023 második negyedéve között Ciprus és Horvátország kivételével az összes EU-tagállamban lassult a lakásárak emelkedése, és az országok közel felében már lakásárcsökkenés volt megfigyelhető éves összevetésben.

A magyar régiók többségében stagnálás közelébe lassult az éves városi lakásár-dinamika. A legtöbb régióban még kismértékben, 0,3 és 1,9 százalék között nőttek a lakásárak a vizsgált időszakban. 2023-ban tovább nőtt a Budapest és a kisebb vidéki települések közötti árolló mértéke.

Kevesebb adásvétel, több alku

Az MNB 2023. novemberi lakáspiaci jelentése szerint a magyar lakáspiac stabilizálódik, de alacsony szinten marad a tranzakciók száma. 2022 folyamán folyamatosan csökkent a lakáspiaci adásvételek száma, év végére rendkívül alacsony szintre esve. 2023 tavaszától a havi tranzakciók száma 10-11 ezer között stabilizálódott. Január-szeptemberben az adásvétel szám országosan 28 százalékkal, a harmadik negyedévi adásvétel szám pedig 11 százalékkal maradt el az előző év azonos időszaki értékétől. A harmadik negyedévben azonban kismértékű, 10 százalékos növekedést tapasztaltunk.

A külföldi lakásvásárlók aránya 2023 első felében tovább nőtt. Országosan 6,0 százalékra emelkedett a második negyedévben az előző év azonos időszakában mért 5,8 százalékról. A pesti belső kerületekben ez az arány 20,9 százalék volt, Budapest egészét tekintve pedig 7,8 százalékról 8,7 százalékra nőtt. Vidéken a legnagyobb mértékben a dél-dunántúli régióban, különösen Somogy megyében emelkedett a külföldi vásárlók aránya, ami a Balatonhoz közeli településeken a külföldi kereslet növekedésével magyarázható.

Az ingatlanok eladásához szükséges idő is növekedett 2023-ban. A harmadik negyedévre a lakóingatlanok értékesítéséhez szükséges medián idő 2,3 hónapról 2,6 hónapra nőtt. A családi házak esetében ez az idő 3,1 hónapra, a társasházi lakások esetében pedig 1,9 és 2,8 hónapra változott attól függően, hogy az ingatlan alapterülete 50 négyzetméter feletti vagy alatti.

A tipikus alku nagysága is növekedett, és az eladók az irányárakat jelentősebb mértékben csökkentik a hirdetés ideje alatt. Budapesten a medián alku értéke 3,8 százalékra, vidéken pedig 5,7 százalékra nőtt, ami a kínálathoz képest gyengülő keresletet jelzi. Az irányárakat a hirdetők Budapesten átlagosan 4,3 százalékkal, vidéken pedig 5,5 százalékkal csökkentették a hirdetés ideje alatt.

A lakbérek a csúcson vannak

A jelentés szerint 2023-ban a kiadó albérletek kínálata országos szinten stagnált, azonban a belső pesti kerületekben egy kivételt jelentő növekedést tapasztalhatunk. A belső pesti kerületekben szeptember végén 2,4 ezer lakást kínáltak kiadásra, ami 10 százalékos bővülést jelent az előző év azonos időszakához képest. Ez szemben áll a külső és átmeneti kerületekben tapasztalható 4,4 ezer lakásos stagnáló kínálattal.

Ezzel párhuzamosan a kiadó lakások iránti kereslet 12 százalékkal csökkent a harmadik negyedévben az ingatlan.com adatai alapján. Ez a keresletcsökkenés további mérséklődést eredményezhet a bérleti díjak növekedési ütemében.

A bérleti díjak tekintetében a KSH-ingatlan.com lakbérindexe szerint, bár a díjak továbbra is növekednek, a növekedési ütem lassul. Budapest esetében a harmadik negyedévre a bérleti díjak éves növekedési üteme 13,1 százalékra lassult az előző év azonos időszaki 24,6 százalékos rekordmagas ütemről. Országos átlagban a növekedési ütem 22,9 százalékról 12,9 százalékra mérséklődött egy év alatt.

Az elmúlt években a lakásárak és a bérleti díjak közötti arány jelentősen emelkedett, azonban a lakásárak stagnálása miatt ez az arány 2023 harmadik negyedévére 10 százalékkal csökkent éves összevetésben mind Budapest, mind országos szinten.

Különösen érdekes tendencia az Észak-Alföldön megfigyelhető, ahol a lakbérek jelentős mértékben emelkedtek. Az első félévben az egyes hazai régiók között Budapest kiugróan magas (221 ezer Ft), míg Észak-Magyarországon kiugróan alacsony (119 ezer Ft) volt az átlagos havi bérleti díj. Az Észak-Alföldön az átlagos bérleti díjak 17 ezer forinttal (12 százalékkal) nőttek, elérve a 162 ezer forintos átlagos szintet, ami még a magasabb egy főre jutó jövedelemmel rendelkező Nyugat-Dunántúli régió bérleti díjait is megelőzte. Ez a jelenség azzal magyarázható, hogy a régió munkavállalás szempontjából vonzó területein koncentrálódik a bérleti piac, ahol a kínálat nem tudja kellő sebességgel követni a keresletet.

Európai összehasonlításban a magyar fővárosban egy tipikus lakás bérleti díja továbbra is jelentős részét teszi ki az átlagos magyarországi nettó fizetésnek. A visegrádi országok fővárosai közül Budapest, Pozsony, Varsó és Prága továbbra is az Európában kevésbé megfizethető városok közé tartoznak. A jelentés szerint a magyarországi lakáspiaci környezetben a kiadó albérletek piaca jelentős regionális különbségeket mutat, a bérleti díjak növekedési üteme lassul, és a lakásárak és bérleti díjak közötti arány csökkenést mutat, ami a piaci dinamika változására utal.

Nem megy a lakáshitel

A jelentés szerint 2023 harmadik negyedévében a lakáshitel-szerződések volumene 156 milliárd forintot tett ki, ami 41 százalékkal kevesebb az előző év azonos időszakához képest. A csökkenés nem csak a volumenben, hanem a darabszámban is érezhető volt. A hitelből történő lakásvásárlások túlnyomó része, közel 80 százaléka, használt lakás vásárlására irányult, ami jelentős növekedést jelent az egy évvel korábbi 60 százalékos arányhoz képest.

Különösen nagy visszaesést tapasztalhatunk az új lakásépítésre és új lakásvásárlásra felvett hitelek terén. Az új lakásokra vonatkozó hitelek kihelyezései 71 és 66 százalékkal maradtak el a 2022 harmadik negyedévi szinttől. Ennek oka részben az NHP Zöld Otthon Program tavalyi felfutása, valamint az új lakások magas árszintje és a bizonytalan gazdasági kilátások.

A lakáscélokra fordított babaváró hitelek volumene is 28 százalékkal csökkent. A felújítási és korszerűsítési célokra igényelt lakáshitelek volumene pedig 71 százalékkal maradt el az előző év azonos időszaki szinttől, ami részben az otthonfelújítási támogatás és a hozzá kapcsolódó kamattámogatott lakáshitel megszűnésének tudható be.

A jelentés szerint a lakáshitel felvételével megvalósult lakásvásárlások aránya szeptemberben 33 százalék volt, ami 6 százalékpontos csökkenést jelent éves összevetésben.

Az új lakáshitelek átlagos szerződéses összege a második negyedévtől emelkedni kezdett. A használt lakásvásárlásra felvett hitelek átlagos összege a harmadik negyedév végére 12 millió forintra emelkedett, ami a korábbi mélypont utáni növekedést mutat.

A bankok a harmadik negyedévben érzékelték a lakáshitel-kereslet élénkülését, és a következő fél évben is a növekedésre számítanak. A Hitelezési felmérés szerint a bankok változatlanul hagyják a lakáscélú hitelek feltételeit, és a következő fél évben tervezik a sztenderdek lazítását.

A fővárosban az újonnan folyósított lakáshitelek átlagos hitelfedezeti mutatója jelentősen csökkent. A piaci alapon kötött lakáshitelek átlagos kamatlába az év első felében stagnált, majd júliustól kezdve mérséklődni kezdett.

Bajban az építőipar

Az MNB 2023 novemberi lakáspiaci jelentése több területre is kiterjed, beleértve az építőipari vállalatokat, a lakásprojekt-hitelezést, és az építőipari foglalkoztatottságot, melyek összességében az építőipar aktuális kihívásaira és trendjeire világítanak rá.

Az építőipari vállalatok teljesítményét jelenleg leginkább az elégtelen kereslet gátolja. Az elmúlt hónapokban a vállalatok 40-50%-a jelölte meg a privát és állami beruházások visszaesését a legnagyobb problémaként. A munkaerőhiány 25-35%-uknál jelent nehézséget, míg pénzügyi korlátokkal 15-25%-uk szembesült. Az ellátási láncokban tapasztalt súrlódások oldódásával az alapanyag- és felszereléshiány kevésbé jelent problémát.

A lakásprojekt-hitelek terén is változások történtek. 2023 első félévében a hitelintézetek 43,5 milliárd forint értékben kötöttek lakásprojekt-hiteleket, ami 39%-kal marad el az előző év azonos időszakától. A projekthitel-szerződések összetételében a támogatott hitelek aránya 3%-on áll, ami jelentősen elmarad a korábbi évek magasabb arányaitól.

Az építőiparban foglalkoztatottak száma 2023 második negyedévében enyhén emelkedett, újabb történelmi csúcsra emelkedve, reflektálva az ágazatban évek óta tapasztalható erőteljes szakemberhiányra. A vállalatok a megrendelések csökkenése és a költségek növekedése ellenére sem hajlandóak leépítésekre.

Az építőipari teljesítmény és szerződésállomány is csökkent 2023 augusztusáig. Az építőipari termelés átlagosan 6,9%-kal mérséklődött, és az épületekre vonatkozó szerződésállomány volumene 4,9%-kal magasabb, míg az egyéb építményekre vonatkozóé 40,6%-kal alacsonyabb volt.

A lakásépítési költségek növekedési üteme mérséklődött, azonban EU-s összehasonlításban továbbra is magas. Hazánkban a második negyedévre 16,0%-ra lassult a lakásépítési költségek éves növekedési üteme.

Végül, a fővárosban és vidéken is jelentős mértékben csökkent az átadott lakások száma 2023 első három negyedévében. A fővárosban 29%-kal, vidéken 17%-kal csökkent az átadott lakások száma, ami a lakásépítési aktivitás csökkenését jelzi, amit a lakáspiaci bizonytalanság, a magasabb lakáshitel kamatok, a csökkenő reálbérek és a családtámogatási rendszer átalakítása is befolyásol.