Hiába próbálkoznak lombikprogrammal, az új rendeletek értelmében csak "különös méltánylást érdemlő helyzetben" mentesülhetnek a késedelmi kamatok megfizetésétől a gyermekvállalás során sikertelen CSOK-felvevők. Ha valaki most a nulláról 3 gyermeket vállal, de egy sem születik neki, a jelenlegi alacsony alapkamattal számolva is csaknem 17 millió forintot kell 10 év múlva visszafizetnie, amitől csak a kormányhivatal jóindulata mentesítheti - részben. Cikkünkben néhány eddig kevésbé ismert CSOK-szabályra is rávilágítunk, miután az új lakásokra felvehető CSOK szabályait itt, a használt lakásokra felvehető CSOK-éit pedig itt már összefoglaltuk.

A legnagyobb kockázat

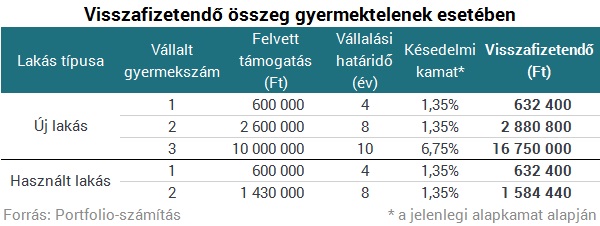

Jóhiszemű igénylők számára az a legnagyobb kockázata a 10 milliós CSOK felvételének, ha nem születik meg a vállalt számú gyermek. Ezért is reális, hogy a bankok beszámolói szerint a 10 millió forint iránt elsősorban azok érdeklődnek, akik már rendelkeznek 3 gyermekkel. Ők ugyanis nem futják ezt a kockázatot. Aki viszont most gyermektelenül három gyermeket vállal, és 10 tíz év múlva is gyermektelenül marad, a felvett 10 millió forintos támogatás helyett 16,75 millió forintot kell visszafizetnie. De csak akkor, ha a jelenlegi, egyébként alacsony alapkamat szinten marad.

A gyermekvállalásra ugyanis az alábbi szabályok vonatkoznak:

- 1 gyermek születésére tett vállalást 4 év alatt, 2 gyermek születésére tettet pedig 8 év alatt kell teljesíteni új és használt lakásoknál is.

- A 10 millió forintos összeg kivétel: vállalt gyermekszámtól függetlenül 10 év alatt kell elérni az összesen legalább három gyermeket.

- Ha valaki nem teljesíti a vállalt gyermekszámot, akkor a sikertelenül vállalt gyermekszámra jutó támogatási összeget az alapkamatnak megfelelő késedelmi kamattal együtt kell visszafizetni.

- A 10 millió forintos összeg ez alól is kivétel: a felvett összeget az alapkamat 5-szörösére rúgó késedelmi kamattal kell visszafizetni.

- A késedelmi kamatokat lineárisan kell számolni, nem kamatos kamattal (utóbbi nagyobb büntetést jelentene. A fenti táblázatban a szabálynak megfelelő lineáris kamatokkal számoltunk).

- A gyermekvállalás örökbefogadással teljesíthető, folyamatban lévő örökbefogadás esetén a határidő két évvel meghosszabbodhat.

A jelenleg 1,35%-os alapkamat egyelőre stabilnak tűnik, de egyáltalán nincs kőbe vésve, hogy 4, 8 vagy 10 évig így is marad. Valószínűbb, hogy a fenti táblázatban szereplőnél még nagyobb összeget kell visszafizetni, ha sikertelennek bizonyul vállalásunk. A támogatást a kamattal együtt a gyermekvállalási határidő leteltét követő 60 napon belül kell visszafizetni. Visszafizetési kötelezettség keletkezik válás esetén is, amennyiben a gyermekek (akár csak egy) nem a támogatott lakásban, együtt, valamely szülőnél maradnak. Akkor is hasonló visszafizetési kötelezettséggel számolhatunk, ha más típusú vállalásnak (pl. a 10 éves bentlakásra vonatkozónak, kivéve bizonyos eseteket) nem teszünk eleget.

Elengedhetik-e a visszafizetési kötelezettséget?

Míg a január 1-jén életbe lépett szabályozás még úgy szólt, hogy több esetben is lehetett volna mentesülni nemcsak a kamat (pl. meddőség esetén), hanem akár a tőke esetén is, most már csak egyetlen olyan eset van, amikor biztosan nem kell visszafizetni a tőkét:

Ha a gyermek halva születik, a gyermekvállalást teljesítettnek kell tekinteni.

Más esetekben

- részletfizetési kérelmet a járási hivatalnál: ilyet akkor adnak, "ha a kérelmező igazolja, hogy a családi otthonteremtési kedvezmény azonnali és egyösszegű megfizetése családi, jövedelmi, vagyoni és szociális körülményeire is tekintettel aránytalanul súlyos terhet jelentene."

- legfeljebb 5 éves haladékot a kormányhivatalnál, ilyet "különös méltánylást érdemlő helyzetben" adnak, vagyis "a kamatfizetési kötelezettség teljesítésének elhalasztása tekintetében különösen", ha a visszafizetési kötelezettség a támogatott személy megélhetését ellehetetlenítené, és: 1. a fiatal házaspár egyik tagja elhunyt, 2. az egyik fél megváltozott munkaképességű személlyé vált, ezért nem vállaltak gyermeket, 3. a gyermek a várandósság 24. betöltött hetét megelőzően halva születik, 4. két vállalt gyermek esetében a vállalt első gyermek, három vállalt gyermek esetében a vállalt első vagy második gyermek bizonyos fogyatékossággal, összetett betegséggel születik, 6. emberi reprodukcióra irányuló különleges eljárásban részt vettek, vagy arra valamelyikük nem alkalmas, 7. a gyermekvállalás a fiatal házaspár számára ellenjavalt.

- az 5 év eltelte után a visszafizetési kötelezettség részbeni vagy teljes elengedését szintén a kormányhivatalnál lehet igényelni méltányossági eljárás keretében, ha a "személy életében neki fel nem róható okból nem várható olyan változás, amely a - halasztott - fizetési kötelezettség teljesítését lehetővé teszi."

A fentiekből kiolvasható, hogy előre vállalt gyermekekre nagyon kockázatos CSOK-ot felvenni. Hogy mekkora visszafizetési kötelezettségünk keletkezik sikertelen gyermekvállalás esetén, az teljes egészében a kormányhivatal kegyeire lesz bízva. Nem világos a rendeletből, mikor fogják csak a kamatot, és mikor akár a tőke egészét vagy egy részét elengedni, de úgy tűnik, bármilyen elengedésre a teljes határdiő letelte után 5 évet még várni kell, és mindenképpen "különös méltánylást igénylő helyzetben" kell lennünk, akár mit is jelentsen egészen pontosan ez.

Néhány bónusz kérdés a szabályokról

Az alábbiakban néhány, a február 11-ei hatályba lépés után felmerült kérdést tisztázunk a CSOK-ról:

- Jól értelmezzük-e, hogy vissza nem térítendő állami támogatást (pl. szocpolt) már igénybe vett igénylők esetében újonnan születő (korábban nem vállalt) gyermekre minden esetben az összes meglévő vagy vállalt gyermek után járó támogatási összeg és a már felvett támogatás különbözete vehető igénybe? Igen.

- Igényelheti-e a 10 millió forintos CSOK-ot harmadik gyermeke után az, aki ezt a gyermekét korábban előre vállalta? Ha "nem" a válasz, akkor van-e arra lehetőség, hogy mégis hozzájusson a 10 millió forintos összeghez, amennyiben felbontja korábbi támogatási szerződését? Nem, csak akkor, ha a gyermekvállalás már teljesült. Amennyiben felbontja a korábbi szerződést, azzal szerződésszegést követ el, és a támogatás vissza kell fizetnie, amivel viszont támogatást igénybe vevőnek minősül, így csak a különbözeti összeget veheti igénybe.

- Amennyiben hatályban marad a mostani szabályozás, jogosult lesz-e a 7,4 millió forintos különbözetre az, aki most felveszi a 2,6 millió forintos CSOK-ot, majd két év múlva harmadik, előre nem vállalt gyermeke születik, és egy másik új lakásra viszi tovább a támogatást? Elviekben igen.

- Jól értelmezzük-e, hogy a 3%-os kamatozású hitel esetében nemcsak a 30 millió forintos lakásösszeg-határt törölték el, hanem azt a szabályt is, hogy csak házaspár igényelheti ezt a hitelt? Igen, az is eltörlésre került. Azonban, ha a teljes 10 millió Ft-os CSOK igénylésről (tehát nem különbözeti összegről) beszélünk, és a 3 gyermek eléréséhez vállalni is szükséges, ott továbbra is a fiatal házaspár lehet az igénylő. Viszont, ha a 3 gyermek már megvan (tehát nincs vállalás), ott nem előírás a házas családi állapot, az igénylő lehet egyedülálló vagy élettársi kapcsolatban is.

- Jól értelmezzük-e, hogy a 3%-os kamatozású hitelt most már az is felveheti, aki korábban vett már igénybe kamattámogatott hitelt? Igen.

- Az új és a használt lakásra vonatkozó szabályozás szerint is a támogatott lakásnak egyedi fűtési móddal kell rendelkeznie. Ide tartoznak-e a távhős fűtéssel rendelkező lakások? Ha igen, miért, ha nem, miért nem? A távhő központos fűtési módnak számít. Az egyedi fűtési mód: szilárd- vagy olajtüzelésű kályhafűtés, elektromos hőtároló kályha, gázfűtés. A jogszabály ugyanakkor a "legalább" elvárásokat tartalmazza a lakás vonatkozásában, így az a lakás, amely távfűtéssel rendelkezik, megfelel "a legalább egyedi fűtésmóddal rendelkezik" elvárásnak.

- Beszámít-e új építésű ház bekerülési költségébe a napkollektor, a napelem, a geotermikus fűtés és melegvíz, a saját udvari szélerőmű vagy a kútfúrás bekerülési költsége? Ha igen, melyik jogszabályi hely szabályozza ezeket? Nem tartoznak bele, hiszen nem nevesíti ezeket (vagy ezek kategóriáit) a kormányrendelet.

- Igényelheti-e a CSOK-ot egy egyedülálló és GYES-en, GYED-en lévő anya? Nem, mert nem fog igazolást kapni az OEP-től.

- Hogy kell értelmezni a két rendeletben azt a kitételt, hogy "az e rendeletben meghatározott kamatszámítás során a kamat nem tőkésíthető"? Ez a késedelmi kamat esetében a kamatos kamatszámítás helyett egyszerű, lineáris kamatszámítás léptet életbe? Igen, lineáris kamatszámítás, lásd a fenti "büntetéseket."

- Használt lakásra is igényelhető CSOK, ha az igénylőnek legfeljebb 50%-os lakástulajdona van másik lakásban, és nem is kell megválnia lakástulajdonától. Házaspárok vagy bejegyzett élettársi kapcsolatban élők esetében sem kell-e megválni az előző lakástulajdontól, ha 50-50%-os tulajdonrésszel rendelkeznek benne? Vagy nekik együttesen kell megfelelniük a legfeljebb 50%-os kritériumnak? Együttesen kell megfelelniük ennek a kitételnek: az igénylőknek (párnak együtt) összesen lehet legfeljebb 50%-nyi tulajdona.

- Hogy kell értelmezni azt, hogy a meglévő épület, épületrész vagy építmény átalakítása nem minősül a lakás bővítésének? Pl. a terasz beépítése szobaként, vagy a konyha átalakítása szobává. A beépítetlen tetőtérben történő szoba kialakítása megfelel a jogszabályi elvárásnak.

- Bővítésnek tekinthető-e a CSOK igénybevétele során, ha az üres tetőtérbe mindössze egy 10 négyzetméteres lakószoba kerül beépítésre? Igen, mivel egy lakószoba minimális alapterületének a 8 négyzetmétert kell meghaladnia.

- Igényelhető-e a CSOK üdülőövezetben lévő ház építéséhez? Mikor igen, mikor nem? Amennyiben az építési engedély (vagy az egyszerűsített bejelentési szabályokhoz tartozó dokumentum) lakóház építésére szól, valamint annak felépítése után az ingatlan-nyilvántartásba is ilyen jogcímen kerül bejegyzésre, úgy igen. Azonban, ha ez nem valósul meg, úgy annak jogi következményeit az ügyfél viseli.