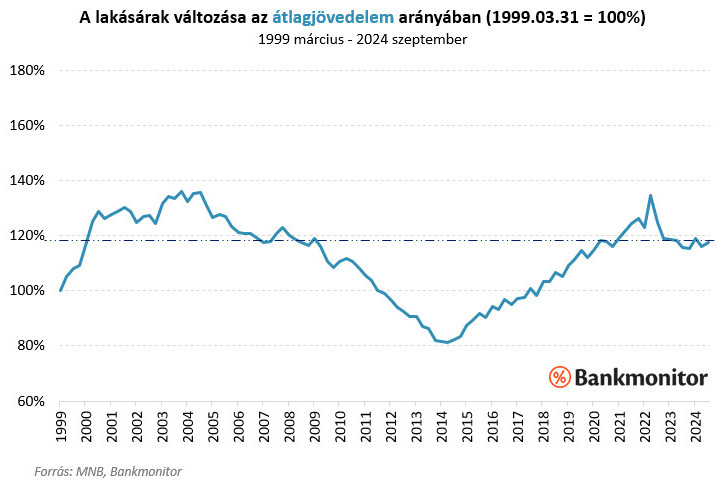

Magyar

Földbe áll a magyar ingatlanpiac? Összeomlott az adásvételek száma? Méregdrága lakáshitelk? Minden válságban eljön az a pont, amikor túláradó pesszimizmus uralja a piacot, azaz leesünk a ló túloldalán. Annak eldöntésére, hogy éppen hol tartunk és mi vár ránk, érdemes múltbeli statisztikákat vizsgálni. Amennyiben a múlt párhuzamai bármiféle kapaszkodóul tudnak szolgálni, a mai helyzet sokkal kedvezőbb, mint az utolsó nagy válságban (2008) volt, így az ingatlanárak változása is kedvezőbb lehet.

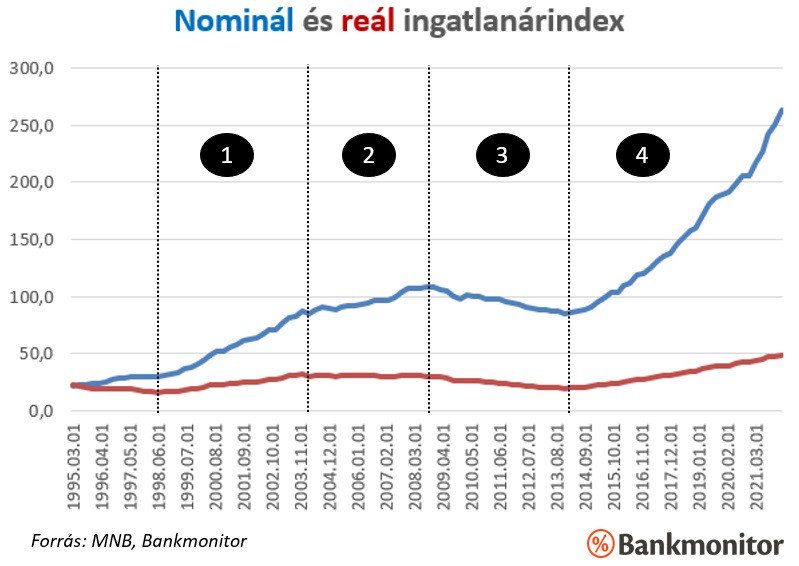

Négy jelentősebb ingatlanpiaci ciklust tudunk elkülöníteni az elmúlt 25 évben, melyek 4,5-8,5 évig tartottak.

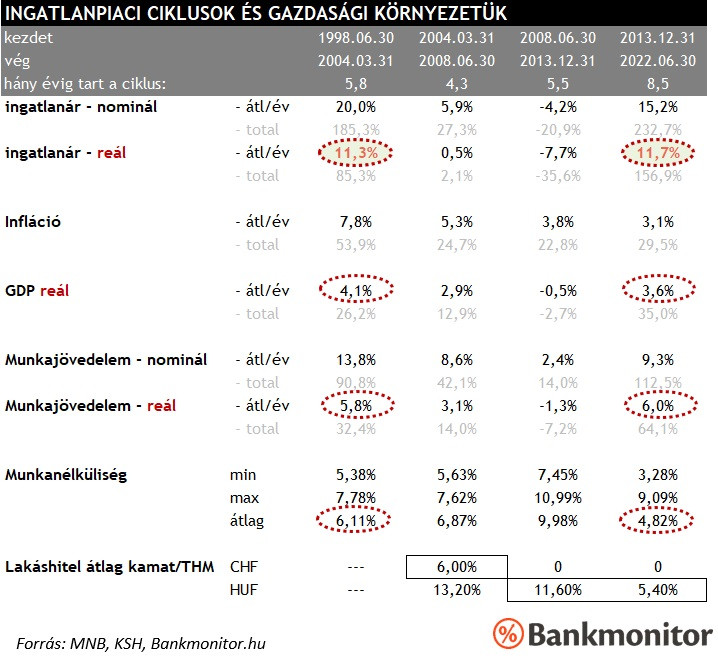

Jelen elemzésünk egyik elsődleges állítása, hogy erőteljesen azonos gazdasági környezet szinte azonos áralakulást eredményez az ingatlanpiacon. Ennek bizonyítására az alábbi táblázatban az előző grafikonon látható első és negyedik ingatlanpiaci ciklus főbb számait érdemes áttekinteni.

Gazdasági és pénzügyi értelemben hosszú távú trendeket (főként eltérő inflációs környezetben) kizárólag az inflációval korrigált, azaz reálértéken érdemes összehasonlítani. Mint a fenti táblázat jól mutatja az 1998-2004 és a 2013-2022 közötti ingatlanpiaci felfutás szinte két tojás hasonlóságát tükrözi:

Nagyon hasonló GDP és reálbér növekedés, hasonlóan alacsony munkanélküliséggel párosulva szinte pontosan azonos mértékű átlagos ingatlanpiaci árváltozást eredményez (11,3% és 11,7%).

Előzőek után magától értetődő, hogy a 2008-as válságot követő gazdasági adataira támaszkodva érdemes becslést adnunk az előttünk álló időszak várható trendjeire.

2008-at követően: míg egy átlagos gazdasági válság 3% körüli GDP visszaesést hoz, addig a nagy pénzügyi válság 7,7%-os GDP zuhanást eredményezett másfél év leforgása alatt. Ezt követte egy lassú felépülés, aminek a teljes egyenlege a fenti táblázatunkban az öt és fél év alatt bekövetkezett 0,5%/év átlagos visszaesés. Ez utóbbinál sokkal meghatározóbb a 7,7%-os zuhanás, ez az ami sokk-szerűen hat minden gazdasági szereplőre és a lakosságra.

2023-ban: a tavalyi év 3. és 4. negyedévében már 0,4%-0,4%-os csökkenést mutatott a GDP (negyedév/negyedév alapon), és vélhetően lesz még egy olyan negyedév, amikor a gazdaság csökken. A ma elérhető gazdasági előrejelzések alapján azonban a csúcspont (2022 második negyedéve) és a várható mélypont (2023 második negyedéve) között a GDP visszaesés nem lesz nagyobb – felfelé kerekítve sem – , mint 2%. Ez még mindig alig több, mint negyede a 2008 utáni GDP visszaesésnek.

2008-at követően: a válság kirobbanásának pillanatában a jelenlegi szintnek több mint duplája a munkanélküliség és innen emelkedik további 3,5%-kal, egészen 11%-ig.

2023-ban: 3,6% a munkanélküliség kiinduló értéke és nem találunk 5%-5,5%-nál magasabb előrejelzést. Igen, jól látható, hogy a legpesszimistább előrejelzés is lényegesen alacsonyabb, mint az előző válságidőszak kiindulópontja. Az 5,5%-os várható csúcs pontosan a fele az előző válság csúcsértékének. (Igen, ez egy igen furcsa csillag-együttállás, ezen elemzés terjedelmi okok miatt azonban ennek magyarázataira nem tér ki. Csupán annyit, hogy Európától Amerikáig is lényegesen alacsonyabb ma a munkanélküliség, mint volt 2008-at követően.)

2008-at követően az infláció sokkal alacsonyabb szinten érte el a csúcspontját. A 7% körüli csúcsérték a mai viszonyok között álomszerűen alacsonynak tűnik. Az ebből származó következtetés azonban nem feltétlenül az, ami elsőre evidensnek tűnik (lásd alább a gazdasági tényezőkből származó árprognózisunkat.)

2008-at követően: Európa vélhetően legnagyobb devizahitelezési válságát szenvedte el Magyarország, melynek következtében szó szerint megbénult a hitelezés (80%-kal esett vissza az új hitelszerződések értéke a mélyponton). A bankok még magas kamatszint mellett sem voltak igazán hajlandóak hitelt adni (elsősorban a bedőlt hiteleik kezelésére fókuszáltak, néhány bank pedig konkrétan a talpon maradásért küzdött).

Az átlagos kamatszint/THM (immár forint hitelekre): 11,6% volt, a csúcsérték rövid időre meghaladta a 15%-ot is

2023-ban: a bankok aktívan hiteleznek, ugyan a hitelelbírálás szigorodott némileg a kedvezőtlenebb gazdasági környezet hatására, de konkrét verseny van a bankok között az új hitelszerződéseket aláíró ügyfelekért. Ma 450 ezer forintos nettó havi családi jövedelemmel alig valamivel több, mint 8%-os kamatszinten lehet lakáshitelt felvenni (és nem mellesleg rendelkezésre állnak támogatott kölcsönök is: Babaváró hitel 0%-os kamattal, CSOK-hitel 3%-os kamattal), így a megfizetendő kamatszint sokkal alacsonyabb, mint a 2008-as válság utáni csúcsérték (15%(, vagy átlagérték (11,6%).

A fentiekben bemutatott, korábbi válsággal összehasonlítva sokkal alacsonyabb GDP visszaesés és munkanélküliség, valamint kedvezőbb hitelezési és bankpiaci környezet alapján joggal feltételezhetjük, hogy az ingatlanpiaci árcsökkenés nem fogja elérni a 2008-as válságot követő mértéket. Mielőtt erre vonatkozóan konkrét prognózist fogalmaznánk meg, szükségesnek látjuk kitérni a markánsan rosszabb infláció jelentőségére.

FONTOS

Pénzügyi, gazdasági értelemben az árváltozás nem értelmezhető az infláció nélkül. Ha valaminek az ára stagnál, miközben 20 százalék az infláció, akkor ott valós értelemben egy tetemes értékvesztés következett be.

Az átlagember azonban jellemzően az ingatlanhirdetésben szereplő árra fókuszál. Ez alapján azt is gondolhatnánk, hogy a reál (inflációval kiigazított) áraknak a hétköznapi döntésekben egyáltalán nincs szerepe, hiszen senki sem számolgatja ezeket. Közvetve azonban mégis megjelenik az infláció hatása az átlagember szintjén is, hiszen

Fontos tényező, hogy az inflációs trend jól láthatóan a következő 2-3 hónapban megfordul a következő tényezők miatt:

Fentiek alapján előrejelzésünk szerint a 2008-as válságot követő, éves átlagos 4,2 százalékos árcsökkenésnél kisebb, 2,5-3 százalékos éves árvisszaesés jellemezheti a magyar piacot (a 2022-es év végi értékekhez képest) a következő két évben.

Ez természetesen nem homogén módon fog megvalósulni, a túlépített, 300 négyzetméteres, háromgenerációs, „energiazabáló” házak ára 10 százalékot meghaladó mértékben is csökkenhet. Az elsődleges következtetésünk az, hogy a ma uralkodó hangulat „teljes összeomlás várható az ingatlanpiacon” nem megalapozott. Mindez nem jelenti azt, hogy a közeljövő csupa napsütés lesz. Távolról sem, de jelentős különbség van az összeomlás és a mérsékelt árlemorzsolódás, majd stagnáló árak között.

Minden bizonnyal csalódni fognak azok, akik a mai árszinthez képest 25 százalékkal olcsóbban szeretnének vásárolni 2023 végén. Ilyen típusú árfordulat a sokkal súlyosabb, mélyebb 2008-as válság után sem következett be. Az ingatlanpiac működési logikája alapján pedig az árak lefelé sokkal lassabban mozdulnak, mint felfelé, hiszen az eladók elsődleges vagyontárgyuknak tekintik az ingatlant: sok esetben inkább nem adnak el, de nem, vagy csak kis mértékben engednek az árból.

Ezen a ponton érdemes egy kicsit visszakanyarodni az inflációval kiigazított lakásárváltozáshoz. Kiindulva abból, hogy

Akkor mindez azt jelenti, hogy 2022 szeptembere és 2023 decembere között reálértéken (inflációval kiigazítva) egészen pontosan 20 százalékkal értékelődik le átlagosan a hazai lakásállomány. Ez pedig egy egészen markáns átárazódást jelent (a 2008-as válságot követően 5,5 év alatt valósult meg összesen 35,6 százalékos reál leértékelődés).

Mindent egybevetve tehát alacsony mértékű és nem zuhanásszerű árcsökkenés prognosztizálható, mely érdemben nem fog oda vezetni, hogy ma 40 négyzetméteres lakást tudok megvenni, 2023 végén 60 négyzetméterest.

2022 márciusában megjelent véleményemmel szemben (ami már 2022-re pár százalékos árcsökkenést valószínűsített) az összesen 300 milliárd forint értékben piacra öntött, maximum 2,5 százalékos fix kamatozású zöld hitelek adtak még egy utolsó lökést a lakásáraknak, és az érdemi piaci átrendeződés (alacsonyabb tranzakciószám, bizonyos piaci szegmensekben csökkenő árak) csak szeptembertől jelentek meg a piacon.

Végül érdemes kiemelni, hogy a fentiekben megfogalmazott vélemény a ma látható magyar és nemzetközi makrogazdasági környezet mellett érvényes. Amennyiben egy újabb politikai (például háborús), vagy gazdasági krízis, összeomlás jelentkezik, akkor a külső környezet érdemi változása miatt az ártrendre vonatkozó előrejelzés szükségszerűen felülvizsgálandó lesz.