Magyar

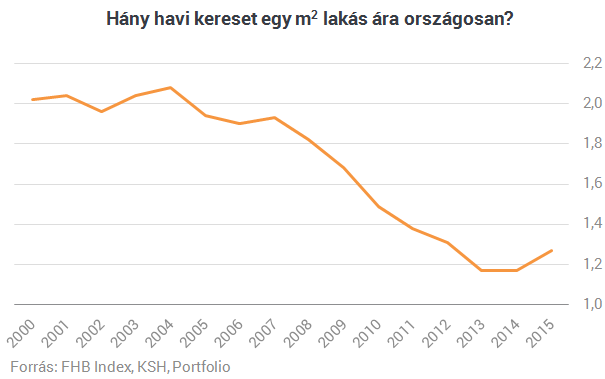

Nagyon kedvező feltételek mellett vásárolhatnak első lakást ma a fiatalok - derül ki az FHB legfrissebb elemzéséből. 2015-ben 1,27 hónapnyi átlagjövedelemből lehetett egy átlagos méretű lakás egy négyzetméterét megvásárolni, így a 2007 előtti szinthez képest 34 százalékkal van kedvezőbb helyzetben a fent említett vásárlói kör. Az első lakást vásárlók helyzetét pedig tovább javítja a tavaly útjára indult, idén pedig kibővített CSOK, valamint a szintén az idén január 1-vel életbe lépett áfa-csökkentés. A fenti tényezők hatására már viszonylag kisebb várt reál lakásár emelkedés mellett is megéri a bérlés helyett a saját lakástulajdont választani.

Az elmúlt hat évben a lakásvásárlók egyre kedvezőbb helyzetbe kerültek, a lakásárak csökkenésének és a jövedelmi helyzet javulásának következtében az árak jövedelemhez viszonyított aránya a 2007-et jellemző több mint 1,9-ről (azaz 1,93 hónapnyi átlagjövedelemért lehetett egy négyzetméternyi lakást megvásárolni) 2014-re 1,17-re csökkent. A lakáspiac 2014-ben azonban elérte a mélypontot, és az árak emelkedésbe kezdtek. A drágulás 2015-ben is folytatódott, és az árnövekedés fel is gyorsult, amit a közel 4 százalékkal növekvő jövedelmek sem tudtak ellentételezni. Ennek hatására a lakásárak jövedelemhez viszonyított aránya növekedett, már csak 1,27 hónapnyi átlagjövedelemből lehet egy átlagos méretű lakás egy négyzetméteréhez hozzájutni. Ez ugyan közel 8 százalékos romlást jelent az egy évvel korábbiakhoz képest, de a 2007-es, válság előtti évvel összehasonlítva elmondható, hogy még mindig 34 százalékkal kedvezőbb helyzetben vannak a lakásvásárlók.

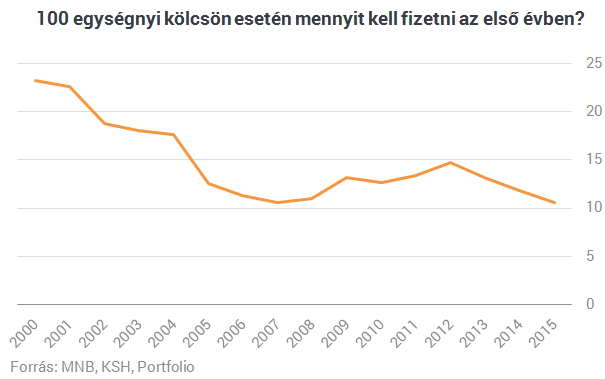

A lenti ábra a hitelek részleteinek terheit mutatja a tipikus kamat, illetve az aktuálisan jellemző futamidő mellett. Egy tipikus hitel első évi törlesztése 2015-ben is tovább mérséklődött, így a hitelek terhei immár negyedik éve csökkennek az alacsonyabb kamatkörnyezet miatt. Jelenleg a korábbi devizahitelek szintjén állnak, a hitelrészletek a 2007-es szintnek megfelelő terhet jelentenek.

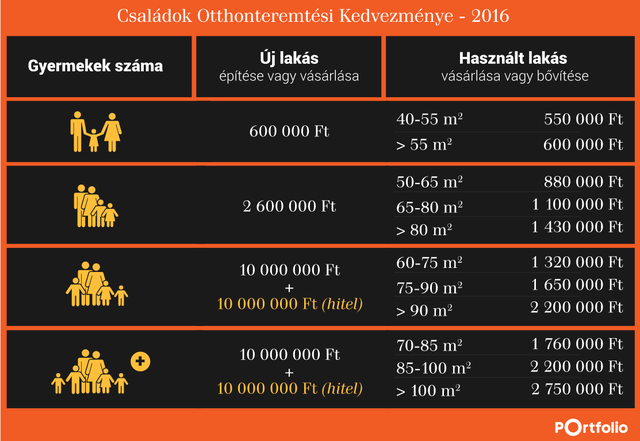

Jelentősen változtak a lakáshoz jutást segítő támogatások a tavalyi évben, 2015. július elsejétől még kedvezőbb feltételekkel igényelhető a CSOK, a Családok Otthonteremtési Kedvezménye a használt lakást vásárlók és bővítők számára is és 2016 januárjától tovább bővítették a programot.

Az új lakásvásárlókat szintén kedvezően érintheti, hogy az új lakások áfája 5 százalékra csökkent idén január 1-től. Családi ház magán kivitelezésű építésekor pedig az építkezés során kiállított számla szerint megfizetett általános forgalmi adó összegének megfelelő, de, maximum 5 millió forintos adó-visszatérítési támogatást igényelhetik az erre jogosult magánszemély építtetők.

.png)

Összesítve, egy tipikus lakás megvásárlása esetén a vételár 14,7 százaléka volt megszerezhető támogatások formájában 2015-ben. Ez a szint körülbelül a 2004-2008-as időszakban tapasztalhatónak felel meg. Új lakások esetében nagyobb volt ez az arány, itt kicsivel több, mint 18 százalékos volt az állami hozzájárulás mértéke, ez azonban a 2010-2011-es időszakot leszámítva továbbra is jóval alacsonyabb szint volt, mint 2000 és 2008 között. Használt lakások esetében a támogatás mértéke ugyanakkor csak a 2000-2003-es időszakban volt csak magasabb a jelenlegi, 13,8 százaléknál.

Idén a 3 vagy több gyermekes családok esetében azonban eddig még soha nem látott lehetőségek nyíltak meg, a tavalyi átlagos 17,1 millió forintos új lakás árral számolva, a vételár közel 60 százaléka finanszírozható ezzel a speciális esetre nyújtott, 10 millió forintos CSOK-ból. Ez a szint a többi támogatás nélkül is meghaladja a 2002-es eddigi csúcsot, mikor az új lakás vásárlásához a vételár 57 százalékának megfelelően igényelhettek támogatást a vásárlók.

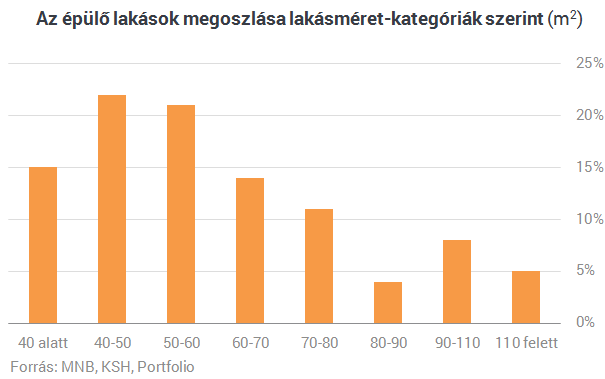

A Budapesti Lakáspiaci Riport (BLR) adatai alapján végzett becslés jelentős arányban épülnek kislakások a különböző projekteken belül. A most épülő lakások között a legnagyobb arányban a 40-60 négyzetméter közötti ingatlanok találhatóak, melyek összesen több, mint 42 százalékát teszik ki az építés alatt álló állománynak, de a 40 négyzetméter alatti lakások is fontos csoportot képviselnek több, mint 15 százalékos részesedésükkel. Ez egyben azt is jelenti, hogy a 60 négyzetméter alatti lakások aránya az épülő, a BLR által követett budapesti projekteken 58 százalékos.

Nincsenek könnyű helyzetben a kibővített CSOK-nak köszönhetően 10+10 millió forintos összeget igényelhető 3 gyermekes családok. Jelenleg ugyanis nagyon kevés olyan lakás van, ami a 10 milliós támogatás igénybe vételéhez előírt kritériumokat teljesíti. Mindössze az épülő ingatlanok 42 százaléka 60 négyzetméter fölötti. A 10+10 millió forintos támogatás és az adó-visszatérítési támogatás lehetősége ugyanakkor a várhatóan a 3 vagy többgyerekes családok számára komoly motivációt jelenthet akár saját családi házas építkezés indítására elsősorban vidéki településeken vagy a városi agglomerációban, azokon a részeken, ahol megfizethető áron, vagy helyi kedvezményekkel lehet építési telekhez jutni.

Az Első Lakásukat Vásárlók csoportja számára nagyon fontos, hogy kb. 5-10 éves időtávon hogyan alakul a megvásárolt ingatlan ára, amíg a következő lakáscserét igénylő élethelyzete miatt tovább nem költözik. A másik lehetősége a fent említett csoportnak a megfelelő lakhatás biztosítására, ha a saját ingatlan tulajdon szerzése helyett, inkább a bérel.

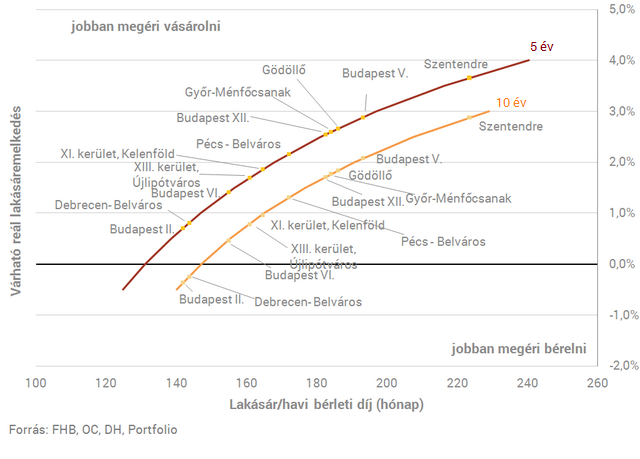

A több tényező közül, melyek a lakás bérlés vagy a lakásvásárlás kifizetődését befolyásolják, a két legfontosabbat, az aktuális lakásár és bérleti díj arányát, valamint a várható lakásfelértékelődését vettük figyelembe az optimális választások meghatározásához, amelyeket a lenti ábra mutat be 5 és 10 évre szóló döntések esetében. Amennyiben kisebb a lakásár-bérleti díj hányados, vagyis olcsóbb a lakásvásárlás a bérléshez képest, akkor alacsonyabb reál felértékelődés esetén is az otthon megvásárlása válik a kifizetődőbb megoldássá. Szintén leolvasható az ábráról, hogy minél rövidebb az időtáv, amelyre meg kell oldani a lakhatást, annál nagyobb reál felértékelődés mellett éri csak meg a lakásvásárlást választani.

A modell felállításakor egy 15 millió forint értékű lakással számoltunk, melyet 5 vagy 10 évre vásárolunk meg, vagy bérelünk. A lakás vételárának 50 százaléka hitelből kerül kifizetésre, a THM 6 százalékos. A lakásvásárláshoz egyéb járulékos költségek is tartoznak. Az egyszeri költségek között szerepel:

A lakás karbantartása a 4. évtől kezdődően a lakásár 1 százalékát emészti fel, vagyis 150 ezer forintot.

A bérlés esetén a lakás mindig azonos minőségű. A rendelkezésre álló sajátforrást 4 százalékos kamat mellett lehet befektetni. A diszkontfaktor megegyezik a hitel THM-jével.

Az ábrán elhelyeztük az aktuális, a különböző lokációkat jellemző lakásár-bérleti díj hányados alapján, hogy minimálisan mekkora lakásfelértékelődésnek kellene bekövetkeznie a vizsgált időtávon, hogy a lakásvásárlás és bérlés egyforma költséget jelentsen, vagyis egyformán jó döntés legyen.

Ebből látható, hogy 5 éves időtávon Budapest II. kerületében és Debrecen Belvárosában - 1 százalékos várt reál felértékelődéskor - jobban megérheti a lakásvásárlás mellett dönteni, míg 10 éves időtávon, amennyiben a lakások reálértelemben nem veszítenek az értékükből, akkor szintén kifizetődőbb lehet a vásárlás a bérlés helyett. Az ellenpólust Szentendre képviseli, ahol 5 évet nézve 3,7 százaléknál nagyobb várt reálfelértékelődés esetén érdemes elgondolkodni a vétel mellett a megadott paraméterekkel, míg 10 évet nézve 2,7 százalékosnál kisebb várt reál lakásár-emelkedésnél a bérlés felé tolódhat el a döntés. Fontos azonban megjegyezni, hogy a fenti esetek az átlagos árakat és bérleti díjakat tükrözik, amelyektől az egyedi esetek jelentősen különbözhetnek.